28 oct. 2021De quelques formes actuelles de l’économie des arts 4/4

L’économie des NFT et les arts

Le 30 septembre de cette année, le British Museum a mis en vente, sous forme de NFT, donc sous forme numérique, 200 œuvres (estampes et dessins) de l’artiste japonais Hokusai. Le British Museum n’est pas le premier musée à avoir pénétré sur ce nouveau marché dont on parlait à peine il y a deux ans : il a été devancé notamment par les Uffizi de Florence et l’Ermitage de Saint Pétersbourg. Mais l’opération du British Museum est sans conteste la plus importante à ce jour. Elle illustre aussi de la façon la plus claire certaines des ambiguïtés concernant le statut des NFT artistiques.

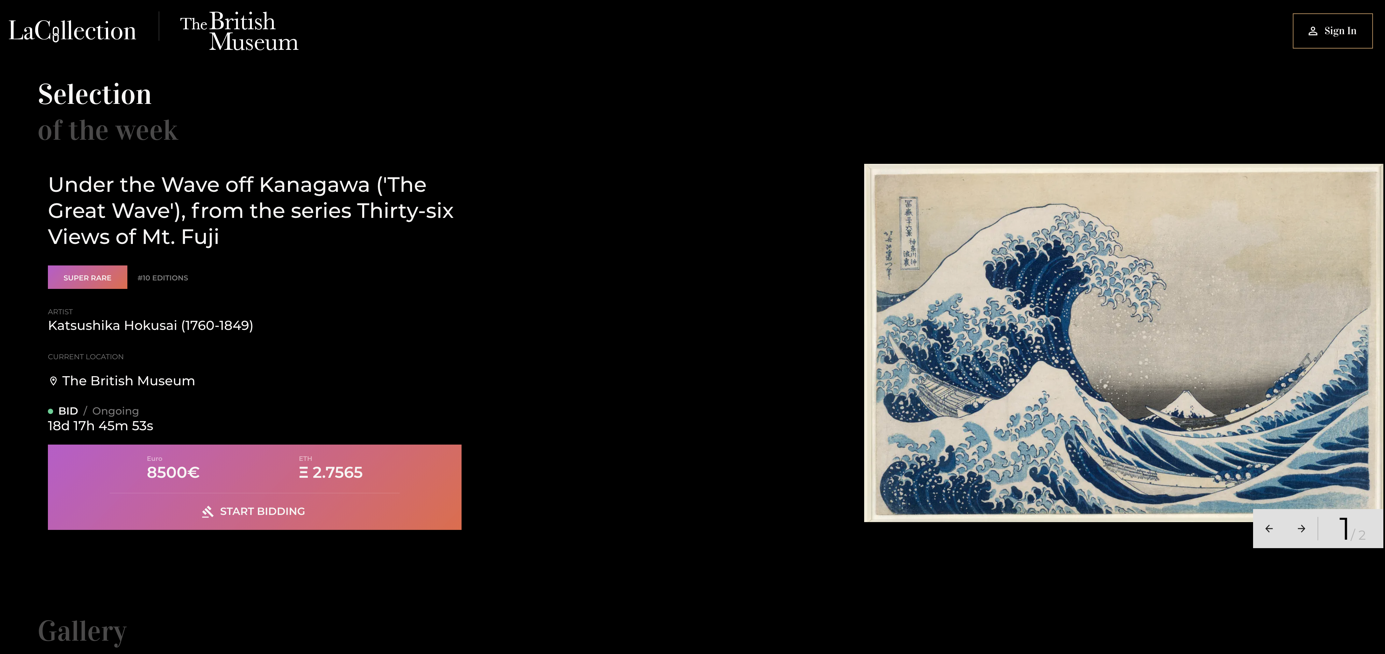

La page de mise en vente (par enchères) de la version numérisée de La Grande Vague de Hokusai sur le site de la plateforme LaCollection associée au British Museum.

La question qui se pose en effet est de savoir sur quoi portent réellement les transactions opérées ici, et par implication celle de savoir ce qui devient la propriété de l’acheteur. Techniquement parlant, les transactions portent sur les NFT et les smart contracts qu’ils encodent. L’acheteur d’un NFT du British Museum est donc en tout cas assuré de posséder le certificat d’authenticité et de propriété de l’œuvre. Mais le NFT pointe évidemment aussi vers le fichier numérique de l’œuvre vendue. L’acheteur ne possède donc pas seulement le token mais aussi l’accès au fichier numérique de l’œuvre qui lui est associé. Il semblerait donc à première vue que l’acheteur possède bien l’œuvre. Mais les choses sont plus compliquées.

En effet, dans le cas des NFT émis par le British Museum, les œuvres concernées par les transactions ne sont pas des œuvres nativement digitales : ce sont des estampes et des dessins, donc des œuvres autographiques qui « inhèrent » à leur incarnation physique. Or, l’acheteur d’un NFT de, par exemple La Grande Vague, ne devient pas le propriétaire de l’estampe en question, mais uniquement de sa version numérique. Jean-Sébastien Beaucamps, le fondateur de la plateforme d’enchères LaCollection qui s’est associée au British Museum pour la vente des NFT de Hokusai a ainsi déclaré : « On peut comparer cela avec la vente de cartes postales. Un NFT n’est ni plus ni moins qu’une image qu’on va associer avec un certificat d’authenticité. Le modèle économique est très similaire à ce que les musées font déjà avec les éditeurs de cartes postales ou de lithographies. » (déclaration à France-Info). On ne saurait être plus clair : ce qui est vendu est bien une reproduction numérique de l’œuvre et non pas l’œuvre originale. Pourtant la vente capitalise sur l’attrait de la rareté, puisque les NFT de la vente Hokusai sont classés en 5 catégories : ultra-rare (2 éditions par image), super-rare (10 éditions), rare (100 éditions), limitée (1000 éditions) et commune (10.000 éditions). Il s’agit d’une gradation purement artificielle, puisque tous les NFT ont le même statut : ce sont des numérisations des œuvres sur papier, et ils sont donc tous également multipliables à volonté. Ainsi, non seulement l’acheteur ne possède pas l’œuvre originale, mais encore il est amené à payer un surplus pour une rareté purement imaginaire. Ce problème se pose pour tous les NFT liés à des œuvres autographiques classiques, donc non digitales.

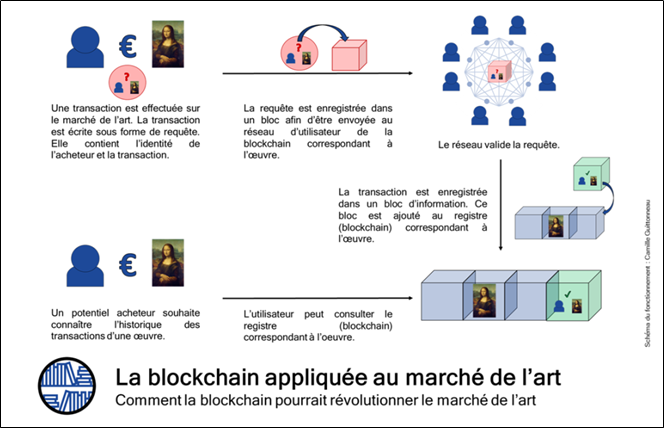

Un deuxième point concerne tous les NFT, y compris ceux d’œuvres nativement digitales. Le fichier numérique que le NFT identifie et authentifie n’est pas encodé ou domicilié sur la blockchain. En règle générale il est hébergé et librement accessible sur l’IPFS (InterPlanetary File System), un système de partage de fichiers du même type que les BitTorrent. Ainsi Everydays: the First 5000 Days, la célèbre œuvre NFT de Beeple (Mike Winkelmann), vendue aux enchères pour 69,3 millions de dollars par Christie’s, est « stockée » sur l’IPFS d’où elle a été téléchargée d’innombrables fois par d’innombrables utilisateurs. En effet, quiconque a accès au code qui pointe vers le fichier numérique sur l’IPFS a accès au fichier de 300 Megabyte qui est l’œuvre ayant fait l’objet de la transaction en question. Or, ce code est facilement accessible via les « metadata » de la transaction qu’on trouve sur la blockchain, qui elle-même est publiquement accessible. (Pour une explication technique, voir Robert Graham, Deconstructing that 69 M NFT). Il en découle qu’en règle générale le propriétaire du NFT n’a pas l’exclusivité de la jouissance de l’œuvre qu’il a achetée. La seule chose qu’il possède en exclusivité c’est le droit de revente du NFT.

Comme le montre le cas de la vente des NFT de Hokusai par la British Library, vendre des NFT d’œuvres autographiques (peintures, sculptures, dessins, estampes, …) n’a pas beaucoup de sens. En revanche la technique des NFT pourrait aider à sécuriser plus fortement le marché de l’art « physique « : elle permettrait d’encoder sous forme de « contrats intelligents » toutes les transactions d’œuvres d’art réalisées dans le monde et de les verser dans une blockchain consultable par quiconque voudrait s’assurer de la légalité de la mise sur le marché d’une œuvre ou en connaître l’historique des transactions.

Le fait que les œuvres numériques vendues sous la forme de NFT restent publiquement accessibles sur des réseaux du type IPFS montre que le statut par défaut d’une œuvre numérique est bien de nature allographique. Ceci nous permet de décrire de manière plus juste ce que l’acheteur d’un NFT d’une œuvre numérique possède réellement. Cet acheteur se trouve en effet dans la même situation que l’acheteur du manuscrit d’une œuvre littéraire (ou celui de la matrice d’un disque vinyle d’un groupe de musique). L’œuvre littéraire n’« inhère » pas davantage dans le manuscrit que dans n’importe quel exemplaire imprimé, mais cela n’empêche pas le manuscrit d’être une pièce unique, donc un objet rare qui, une fois acheté, appartient exclusivement à son propriétaire, bien que tout le monde puisse par ailleurs lire l’œuvre en question. De même, le fait que l’œuvre numérique n’« inhère » pas davantage dans le fichier original que dans n’importe quelle copie de ce fichier qui se trouve sur n’importe quel ordinateur, n’empêche pas que seul le propriétaire du NFT possède le fichier-matrice mis en vente par l’artiste, et que lui seul peut le revendre ce fichier-matrice.

Reste une dernière question, et sans doute la plus importante pour l’avenir des NFT artistiques : quel est l’intérêt des NFT pour les artistes créant des œuvres numériques et donc pour le développement de cet art ? Il me semble que leur premier intérêt réside dans le fait qu’ils permettent la constitution d’un marché sécurisé des œuvres digitales. Ensuite, ils permettent aux artistes de vendre leurs œuvres directement et en ayant la maîtrise des prix demandés. Un autre avantage du marché des NFT sur le marché de l’art traditionnel est qu’à chaque revente ultérieure de son NFT l’artiste touche une commission (en général autour de 10 %). Autrement dit, ils créent les conditions économiques favorables pour que les pratiques artistiques numériques, qui à ce jour sont restées relativement marginales, puissent se développer davantage et prendre toute leur place dans l’art actuel. Il est vrai que pour le moment le marché des NFT est dominé par des stratégies de spéculation pure, détachées en général de toute prise en compte du potentiel proprement artistique des fichiers associés aux token. En témoigne la perméabilité entre les NFT qui se veulent artistiques et les NFT de cartes de joueurs de football, de Pokémon, de skins de jeux vidéo, etc. Ceci rend difficile la construction d’un écosystème économique dans lequel la qualité des œuvres serait le moteur principal. Cependant rien n’exclut l’émergence progressive, qu’on ne peut que souhaiter, d’acheteurs intéressés davantage par la patrimonialisation d’œuvres de qualité que par la pure spéculation financière. L’avenir n’est jamais écrit.

Les plus populaires

- 26 juin. 2024

- 28 juin. 2024

- 05 juil. 2024

- 04 juil. 2024

ARTICLES

Videos

12 juil. 2024TAPAGE avec Chasey Negro

Articles

11 juil. 2024Donato Rotunno, itinéraire d’un producteur européen

Articles

09 juil. 2024